近年来,我国食用菌产业正处在一个新的转型期。特别是从2006年开始食用菌工厂化生产每年都有很大增速,实现我国食用菌现代化生产已成为业界共识。这期间全国各地先后总结推出一些不同发展的发展模式和路径,为了使广大业界同仁对我国食用菌工厂化生产情况有一个全面了解同时便于科学决策,中国食用菌商务网和食用菌市场编辑部从2006年开始坚持每年成立工厂化生产课题调研组,对全国食用菌工厂化生产和市场情况进行全面普查和深入调研。2013年的调研报告是在从7月初开始历时近4个月全面普查调研的基础上,又经业内相关专家充分研讨论证后形成的。报告首次采用跨年度分析模式,以便让业界同仁对我国工厂化生产的过去、现在和未来有更加清晰的了解。报告形成之初调研组召开了多次汇报分析会,对调研内容不断调整和深化,并针对调研中出现的诸如“发展模式的多样性”、“产业洗牌的诱因”、“企业的最佳赢利点”等问题进行了深入研讨,力求更贴近产业发展实际,更加准确地评估当前发展状况和态势,更加科学地预测未来的发展趋势。报告力求从当前我国工厂化发展环境、发展现状、典型案例等不同角度、不同侧面进行说明、分析,探索我国食用菌工厂化生产的转型升级路径。

一、2013年全国食用菌工厂化生产基本情况

(一)工厂化产能情况

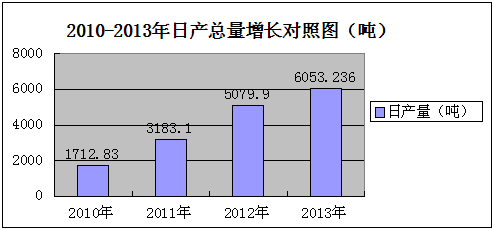

1、2013年全国食用菌工厂化产品日产量达到6053.236吨,比2012年日产量5079.9吨增长19%,比2011年日产量3183.1吨增长了90%。

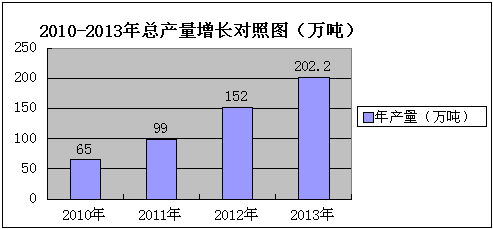

2、2013年全国食用菌工厂化产品年产量达到202.2万吨,比2012年的152万吨增长了33%,比2011年的99万吨增长了104%。

(二)工厂化企业数量及分布

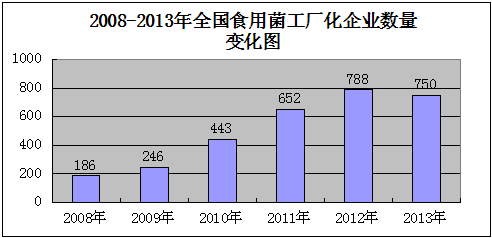

1、2013年全国工厂化生产企业总家数达到750家,较2012年的788家降低了近5%。这也是自2008年以来,工厂化生产企业数量首次出现负增长。

2、各省(区)工厂化企业分布情况:

我国东部、西部、中部地区食用菌工厂化企业分布情况统计

如上表所示,2013年我国东部地区工厂化企业数量达到597家,中部地区达到97家,西部地区达到56家。从调研中工厂化生产的产业布局和新建、在建项目情况看,伴随着西部大开发战略的实施和推进,在西部各省(区)党和政府部门的高度重视下,食用菌产业得到快速发展。再由于西部地区在土地、人力、资源、生态环境和政策方面拥有的得天独厚优势,可以说食用菌工厂化生产在西部具有广阔的发展空间,“东菇西移”的发展趋势逐渐显现。而中部、东部等沿海地区借助资本、技术等优势实现了食用菌工厂化生产的高速发展,同时也造成了资源紧张,直接带来土地、劳动力、水、电等要素成本大幅度上升,很多食用菌企业面临投资成本增长而利润下滑的产业瓶颈。中、东部地区的食用菌工厂化企业要获得更大发展空间,必须寻找新的市场增长点。

(三)工厂化品种的日产量情况

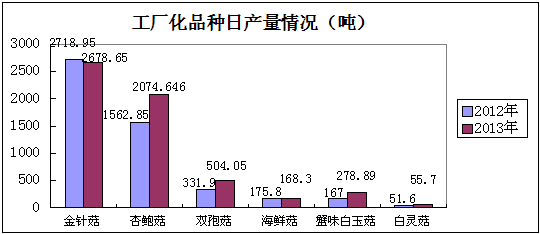

2013年全国蟹味菇、白玉菇总日产量达到278.89吨,较前一年度增长67%,是工厂化生产品种中增幅最大的品种;其次是双孢菇日产量达到504.05吨,较前一年度增长52%;杏鲍菇日产量达到2074.646吨,较2012年增长了33%;白灵菇日产量增长至55.7吨,较前一年度增长8%;海鲜菇日产量达到504.05吨,较2012年下降了4%;金针菇的日产量达到2678.65吨,与2012年的日产量2718.95吨相比略有下降。

(四)工厂化企业产能情况

2013年食用菌工厂化企业数量虽相比2012年有所减少,但日产量、年产量却同比都有所增加,主要原因在于企业生产技术日趋成熟,管理手段不断完善,生产中生产原料配比更加科学、生物转化率有所提高。2013年日产能达到20吨以上企业有74家,相比2012年的43家增加了31家,增长率为72%。

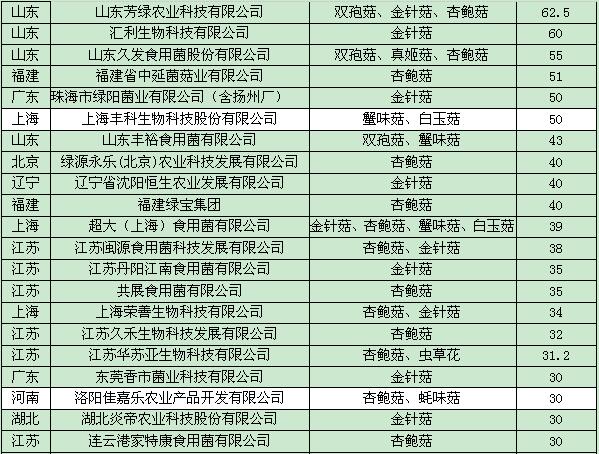

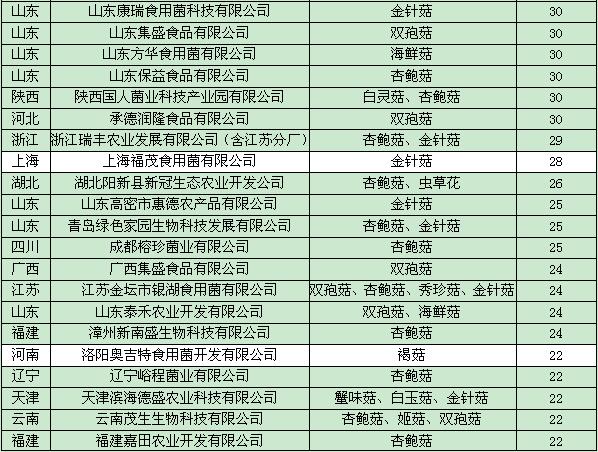

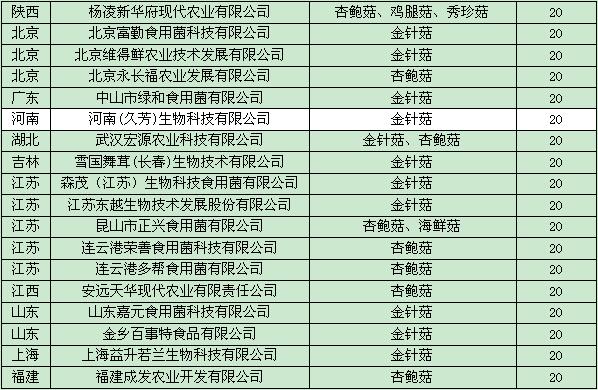

1、2013年工厂化年产能前10位企业排名:

2、2013年日产20吨以上工厂化企业排名:

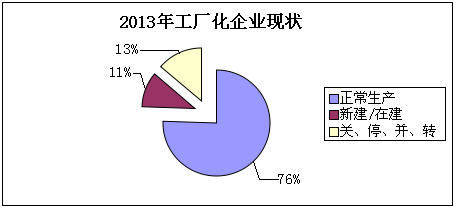

(五)工厂化企业关停、并、转情况

调查数据显示,2013年关停、并、转的工厂化企业共119家,另外还有多次拨打该企业留下的联系电话均无法取得联系的企业58家。这些企业关停或者倒闭原因主要是当前在成本提高和销售价格下降的双重压力下,产品销售不畅、财务赤字增大、货款回收困难。而且如果市场持续疲软,这种关停、倒闭的状况有继续加剧的趋势。另在本次调研中发现,最早在大陆地区开展工厂化生产的台资企业,在2013年中却有多家企业转让、出让,退出国内工厂化生产大军。如北京冠华农业有限公司是北京第一家台资工厂化金针菇企业,前几年经营业绩一直不错。今年业界传出消息,该企业已整体转让给一家浙商经营,目前还处于停产过渡阶段。分析台资企业转让撤离的主要原因,一是国内原材料、人力等生产成本上升导致企业利润缩减;二是国内工厂化企业迅速发展带来的市场竞争更加激烈。

二、食用菌工厂化生产、流通现状及相关问题分析

(一)工厂化生产现状及问题分析

1、企业数量增速减缓,品牌效益显现

2006年以来,受国家经济发展大环境和“惠农”政策的影响,我国食用菌工厂化生产进入了一个快速发展阶段,工厂化生产环境、技术水平等与世界发达国家之间差距在逐步缩小,并初步形成了具有中国特色的工厂化生产模式。工厂化企业数量由2006年的47家,增加到2012年的788家,6年增长了741家,增长了接近17倍。但在近两年,数量不断增长的食用菌工厂化产品集中上市,对市场流通体系带来了冲击和考验,再加上行业对产品的整体宣传和引导消费缺失,造成个别品种、个别区域出现了供需失衡的现象,食用菌行业遭遇了前所未有的冲击,“产能过剩”、“价格寒流”、“行业洗牌”等说法充盈于业界之间。调查结果显示,2013年我国食用菌工厂化企业数量由2012年的788家减少到750家,由过去几年的直线上升转变为适量减少,可以说是各地政府、行业同仁和投资者在工厂化发展过程中的适时自我调整。例如浙江省江山市截止2012年12月共有食用菌工厂化生产企业28家,年生产能力近亿袋(瓶)。而在2013年统计中全市工厂化企业已减少到19家。据当地农业部门负责人介绍,目前当地产业发展的总特点是:“三降一慢”,即总量下降,价格低、效益下降,工厂化生产能力扩大、但实际生产量下降。这种现象不仅仅是在江山,同样在江苏也是如此。2012年调研数据显示,江苏全省工厂化企业222家,今年调研结果是143家,降幅达到36%,下降范围之广,幅度之深超过预期。

同时,从2013年工厂化食用菌产品的月度销售价格情况来看,同比2012年的销售量和销售价格,已经出现了缓慢回升的态势。从抽样调查企业盈利情况来看,虽然第一季末和第二季度大部分企业出现亏损,但欣慰的是从第三个季度开始出现小幅上升态势。综合全年销售情况,大部分企业仍处于盈利态势,尤其是企业品牌效应凸显,如意情、绿雅等一些企业的加速崛起也给产业发展注入了新的生命力,经过短期价格的洗礼,产业正在逐渐走向成熟。

2、企业经营冷暖不一,流通成为主因

课题组就日产20吨以上、日产10吨和日产5吨等几个层次的70家企业进行了抽样调查,结果显示预期全年度综合盈利的企业达到80%,较2012年有所减少,受企业具体运营情况影响企业的盈利能力上也表现出冷暖不一的态势。影响企业效益的原因也从前几年的技术问题、资金问题等转为更加突出的市场流通问题和企业经营管理问题。信息不畅、无序竞争等市场流通方面存在的问题给企业带来的直接影响就是比较利润下降,甚至有的企业出现亏损。经过2012年和2013年对行业市场的观察与摸索,越来越多的工厂化生产企业从忧心焦虑中摸索出路,开始研究市场、、学习借鉴、主动出击、开拓创新。

从调研中反映出,很多工厂化生产企业正在调整发展思路,在市场流通方面追求升级加速。主要措施包括:一、调整市场定位,贴近市场需求,挖掘潜在市场。例如广东星河生物科技股份有限公司品种生产多元化,有蟹味菇、白玉菇、金针菇和杏鲍菇,营销方面为了迎合现代消费习惯,除了农批市场销售外还进入了超市销售和网上销售。二、提升运营效率,加大产业链建设。如广东江门市鸿豪生物科技有限公司,以国内领先的食用菌工厂化生产技术,开发生产优良品种虫草花和姬松茸,并且开发了虫草素、虫草面、虫草酒、虫草胶囊等虫草系列深加工产品,很受消费者欢迎。三、加强联盟合作。2013年行业中有多家企业进行了联盟合作,例如北京的格瑞拓普和富勤等,企业通过优势互补、加强合作,即有利于改善产品单一的弊病,又能满足企业在区域市场上的扩张需求。

3、市场拓展不断深入,结构日益优化

国内市场:2013年受到国内经济增速放缓的影响,食用菌工厂化生产的发展速度也有所减缓,但伴随着人们崇尚健康饮食消费理念的普及,食用菌产品的消费市场是处于快速增长期的。据有关部门统计数据显示,2010年-2013年我国食用菌产品消费量增加了165%,这说明食用菌消费量正在逐年上升。与香港等食用菌高消费地区相比,中国大陆人均消费量还有较大差距,国内市场容量提升空间依旧巨大,还远达不到业内谈之变色的“产能过剩”,只不过是我们的市场流通体系还有待完善、产品研发还有待提升、流通渠道还有待规范。调研中发现很多企业面对不断变化的市场也采取了一些积极有效的措施,一方面通过经营策略调整和潜在市场开发来提升企业竞争力,另一方面对新的品种不断探索,寻求新的市场,产销结构也在日益优化。目前国内食用菌工厂化鲜品消费市场中绿雅、丰科等领军企业的品牌效应日益凸显,逐步掌握了产品市场销售价格的话语权,这是一个产业逐步发展走向成熟的标志。

出口情况:据海关总署统计数据显示,我国食用菌出口贸易国主要有美国、俄罗斯、哈萨克斯坦、东南亚各国以及欧盟等国。2013年1-7月份我国鲜或冷藏的金针菇出口量是1¸731¸743吨,同比2012年1-7月出口量下降9%,出口金额1¸985¸379美元;鲜活冷藏的伞菌属蘑菇出口量是8¸117¸438吨,同比出口量上升54%,出口金额11¸682¸083美元。目前我国食用菌工厂化鲜品出口困难重重,一是受运输和贸易接洽等原因国外订单少,国外客商采购意愿不强。另外是一些国家为了保护本国产业发展,不断加强各种技术壁垒和监测标准以及实行进口关税配额限制,加大了我国食用菌产品出口难度。欧盟一些国家虽然整体经济陷入债务危机,但或许成为我国食用菌等农产品主要进口国,今年7月22日欧盟主要负责农业和农村事务的委员到北京访问,访问期间还参观了通州区的永乐食用菌产业园,旨在促进与农产品相关贸易方面的对话。目前国内食用菌产品出口大多是贸易公司在运作,很多贸易公司根据进口国的检验要求不仅仅针对产品要求生产企业提供相关检测报告,还要求生产产品的原材料也有相关证明,因为手续繁琐、认证苛刻,很多企业也没有加大出口业务的拓展。

(二)主要工厂化品种流通现状及问题分析

当前我国工厂化食用菌生产面临的主要困难和问题是产品价格下行给企业带来较大压力。由于市场需求不旺和国内市场供求渠道不畅,工厂化产品营销正面临严峻形势。随着个别品种日产量、年产量的不断攀升,在秋冬产品集中上市的旺季,市场销售压力将进一步加大,在这种情况下,不排除部分工厂化产品发生季节性、局部性和结构性滞销的可能。

中国食用菌商务网、食用菌市场部编辑部自2000年成立之初就一直坚持做好市场信息调研工作,到目前为止已经在全国800多个主产区建立起食用菌市场信息提供网点,以便掌握最新一手价格行情资讯,并通过网站、杂志、报纸等平台及时发布,为客户和业界提供参考和服务。根据对中国食用菌商务网数据库价格监控信息的分析整理,特对2011-2013年我国食用菌工厂化主要品种的市场价格变化情况做如下分析:

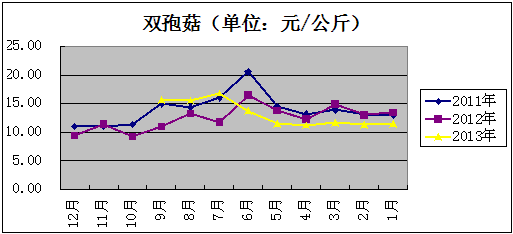

1、双孢菇

调查数据显示,双孢菇成为2013年在建或计划筹建企业的重点选择品种。从中国食用菌商务网市场部汇总的价格数据看,2013年1-9月份双孢菇市场批发价格平均为13.21元/公斤,2012年平均价格为12.52元/公斤,2011年平均价格为13.93元/公斤,2013年平均价格较2012年上涨5%。2013年1-5月双孢菇价格比较稳定,从6月份开始价格明显上涨,由11.5元/公斤上涨到最高16.77元/公斤,上涨幅度为45.8%。从双孢菇产销情况来看,目前国内双孢菇市场的发展已经形成一定格局。首先是国内双孢菇鲜品消费市场已逐步打开,据上海经销商估算,仅上海市场双孢菇日最高销售量就达到200吨。其次夏季成为工厂化双孢菇鲜品的销售旺季,填补了大棚种植的空白,并出现量、价齐升的态势。用工成本增加、原材料价格上涨等因素会影响传统双孢菇农户的种植积极性,并且随着大批双孢菇工厂的投产,预计双孢菇生产也会像金针菇、杏鲍菇一样工厂化逐渐取代传统农户种植。这个过程需要多长时间,上海邹记食品有限公司总经理邹少峰先生认为还是要看工厂化双孢菇生产企业什么时候能用更低的成本,种出比农民菇更好的质量,并适应市场销售。

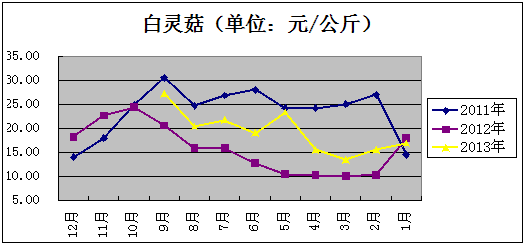

2、白灵菇

从逐月价格走势情况来看,白灵菇平均价格2013年1-9月为19.23元/公斤,2012年为15.83元/公斤,2011年为23.48元/公斤。2013年较2012年上涨17.7%。2013年是白灵菇价格波动较大的一年,北京新发地中央市场9月份最高批发价格达到27.17元/公斤,而3月份却仅为14元/公斤。白灵菇的主要销售市场是国内鲜销,出口量较少。

截止目前,白灵菇工厂化生产厂家有23家,主要集中在北京、河北等地。虽然2013年白灵菇的价格有所上涨,但是白灵菇工厂化生产的难度较大,主要问题是单位产量低和目前推广的种植技术太繁琐,费工费力,导致种菇的成本增加,制约着工厂化生产规模的扩大和产量增长以及消费空间的拓展。如果能解决产量和技术问题,白灵菇是非常适合作为工厂化生产和市场推广品种的。预计工厂化白灵菇因其售价高,市场价格比一般食用菌高几倍,易保鲜、耐贮藏,将对工厂化企业有较大吸引力,未来投入到白灵菇工厂化生产的企业会越来越多。

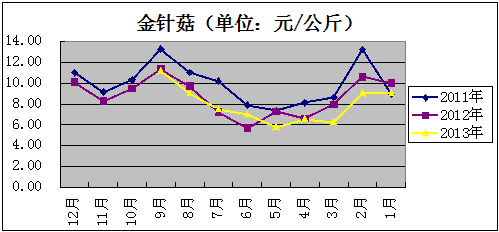

3、金针菇

数据显示,2013年1-9月份金针菇的平均价格为7.94元/公斤,2012年为8.69元/公斤,2011年为9.93元/公斤。2013年前9个月较2012年和2011年有所下降,分别下降了8.7%和20%。由下图可以看出,金针菇价格在每年的2月末开始下降,6月末或7月初价格开始缓慢攀升,连续三年9月份价格上涨到最高,9月份之后价格又开始降低。其形成原因主要是2-6月份消费需要相对平淡,价格疲软,很多厂家采取减产甚至停产来应对市场,但在7-9月份销售市场逐渐复苏时减产或停产企业不能马上就提供充足的货源,造成9月份价格达到高值。10月份以后随着供应量逐渐增大,受供需关系的影响价格增长幅度减缓甚至略有下调。2013年2-5月价格都是呈下降趋势,由1月份9.07元/公斤降至5月份的5.79元/公斤,之后价格逐渐上涨,9月份到达最高11.18元/公斤,上涨幅度为48%。

金针菇市场价格的频繁波动导致国内工厂化金针菇企业大量的关停。在调查的减产、关停和倒闭的企业中90%是生产金针菇的企业。而所有的金针菇企业中80%都采取适时减产来应对季节性价格低谷。目前很多工厂化金针菇在建项目基本全部处于观望状态,预计经过2013年的市场洗礼,工厂化金针菇生产逐步将走向供需平衡。

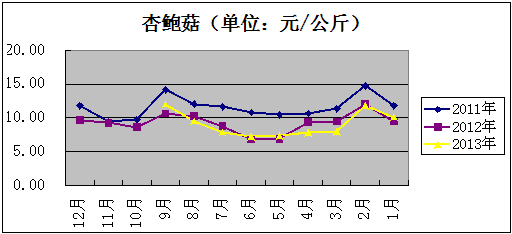

4、杏鲍菇

杏鲍菇是目前我国继金针菇之后第二大工厂化食用菌品种。应该说近两年来杏鲍菇市场的扩容速度是非常快的,无论是酒楼饭店还是通过超市、社区菜市场进入百姓餐桌,销售范围在逐步扩大。2013年杏鲍菇产品市场供应量相比前两年增速较大,产量增加在促进消费市场空间增长的同时,也直接导致了3-6月份产品价格的明显下降,6月份降至最低7.2元/公斤。7月份后随着市场的调节价格逐步上涨,9月份上涨至最高12.01元/公斤,上涨幅度为40%。2013年1-9月份杏鲍菇平均价格为9.06元/公斤,2012年为9.28元/公斤,2011年为11.56元/公斤。2013年平均价格比2012年和2011年分别下降了2%和21.6%。

在调研中反映出,技术仍是目前工厂化杏鲍菇生产企业的关键性问题,主要表现为由于技术支撑不够而导致出菇质量差、产量低。建议投资者在工厂化投建之初就要做好技术储备。2013年很多杏鲍菇企业的出厂价格逼近成本,综合成本较高的小厂出厂价格甚至已经倒逼成本,如果价格再持续下降,很多企业会采取减产或停产的形式来应对。随着市场需求不断增加等有利因素的增多,预计将来价格会持续稳定,2014年的杏鲍菇市场价格不会低于2013年的最低水平。

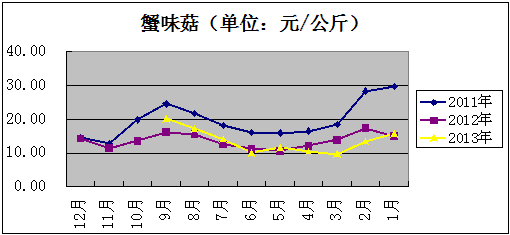

5、蟹味菇

价格数据显示,2013年蟹味菇市场平均价格为13.57元/公斤,相较2012年的13.69元/公斤变化不大。但和2011年的全年销售平均价格19.73元/公斤相比,价格下降31%。由走势图中可以看出,蟹味菇的价格每年从6-7月开始上涨,9月份达到最高。2013年蟹味菇价格最高达20.1元/公斤,最低为9.63元/公斤,价格差异度为109%。

目前国内有20家蟹味菇生产厂家,产能和市场供应情况相对较稳定。蟹味菇价格高于其它工厂化食用菌品种的主要因素一是市场销售空间大,二是产量低、生产和销售成本高,高成本推升高价格。根据目前在建工厂化项目分析,在供应量变化不是十分明显的情况下,预计2014年蟹味菇市场供应量会基本保持稳定,价格会和2013年基本持平。

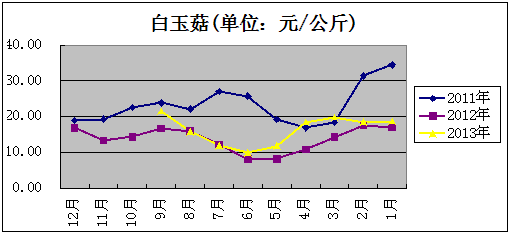

6、白玉菇

2013年1-9月份白玉菇平均价格为16.24元/公斤,相比2012年13.82元/公斤价格上涨了17.5%,相比2011年23.35元/公斤下降了30%。今年1-3月份白玉菇价格比较稳定,变化幅度很小;4-5月呈下降趋势,于5月底下降到最低9.9元/公斤;6月份之后价格逐步上涨,到9月上涨到最高21.47元/公斤,上涨幅度为117%。

2013年白玉菇市场价格之所以保持较高增加态势,原因是白玉菇的销售渠道不仅仅局限于拥挤的农批市场里,还进入了肯德基、思念等名牌食品企业,大大的增加了销售量。可以说目前白玉菇的产能尚难以满足市场需求,所以销售价格较高。预计很多蟹味菇和白玉菇的工厂化企业看到2013年白玉菇的良好市场态势,会逐步调整产能扩大市场供应量,将导致2014年白玉菇市场逐渐达到供需平衡的状态。

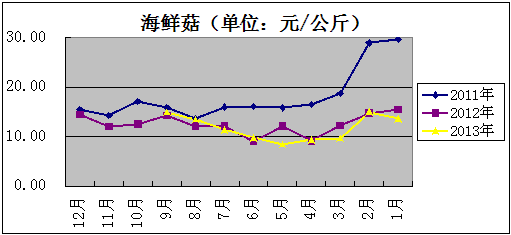

7、海鲜菇

2013年1-9月份海鲜菇的平均价格为11.34元/公斤,较2012年12.55元/公斤下降9%,较2011年18.21元/公斤下降38%。由近三年价格走势图可看出,海鲜菇最高价格是2011年一月份的30元/公斤,最低价格是2013年五月份的8.43元/公斤,价格波动幅度较大,究其原因,除了产量剧增之外还有就是市场消费空间没有得到很好的开发。

目前我国工厂化海鲜菇的主产区域依然集中在福建地区,全年产能达到26140吨,占全国海鲜菇市场的80%以上。目前全国在建工厂化项目中计划生产海鲜菇的工厂和金针菇一样几乎没有,从中可看出海鲜菇的产品定位和消费认知度还有待提高。建议福建海鲜菇生产企业或主管部门应组织相关生产单位抱团发展,着力扩大海鲜菇的市场消费空间。在没有有效措施刺激海鲜菇市场消费需求的前提下,预计2014年海鲜菇市场价格会继续维持2013年水平,价格上涨的动力不是十分充足。

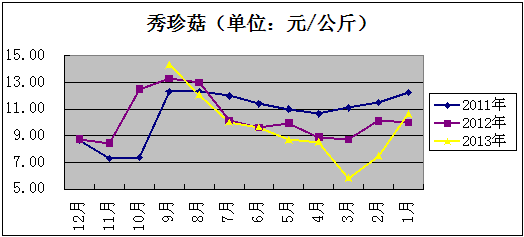

8、秀珍菇

由于秀珍菇市场行情较好,部分企业开始尝试秀珍菇的工厂化生产,但产量一直不大。秀珍菇工厂化生产的优势是产量高、菇质稳定。秀珍菇的原主产区主要集中在福建的罗源地区,从2013年的调查情况看,目前北方地区和浙江、江苏地区都根据周边市场的情况建立了秀珍菇的工厂化生产企业以满足市场需求。

根据北京中央批发市场销售价格显示,2013年秀珍菇价格1-3月呈下降趋势,3月中旬下降到最低5.84元/公斤,之后一路上涨到9月份的最高14.33元/公斤,上涨幅度为145%。秀珍菇的平均价格2013年为9.7元/公斤,2012年为10.30元/公斤,2011年为10.66元/公斤,从近三年的平均价格对比看,秀珍菇的价格变动幅度较小。预计随着秀珍菇工厂化生产的发展,2014年逐月秀珍菇的市场价格差距将有所缩减。

金针菇地沟栽培方法

2018-02-09 08:02:00

金针菇地沟栽培方法

2018-02-09 08:02:00