我国食用菌产业正在实现由数量型向质量型的转型升级,设施化、标准化、工厂化生产将逐步取代传统栽培方式。其中,以科技、资本和工业装备为代表的食用菌工厂化生产模式逐渐成为产业发展的趋势和主流。同时,我国食用菌工厂化生产在经历了从2007年到2012年五年左右的快速增长后,近两年进入了一个正常的市场调整时期,从主产品种、市场容量、人才技术融资等多个方面进行着良性调整,从而实现健康、稳步发展。

为掌握全国食用菌工厂化生产的最新发展情况,更好地推动我国食用菌工厂化的又好又快发展,中国食用菌商务网、食用菌市场编辑部自2014年7月开始,历时3个多月时间,本着客观公正、求真务实的宗旨,对全国(除台湾、香港、澳门以外)食用菌工厂化生产企业总量、主产品种、各品种日产量和年产量、成本控制、市场拓展等情况进行了全面系统调研,期间曾多次与有关专家沟通交流,并征求相关部门意见,形成了调研报告,以期最大限度地真实客观反映全国食用菌工厂化生产的现状和存在问题,为致力于食用菌工厂化生产的有识之士及相关部门提供一定的理论依据和数据参考。

一、食用菌工厂化生产情况

(一)工厂化企业数量及增长情况

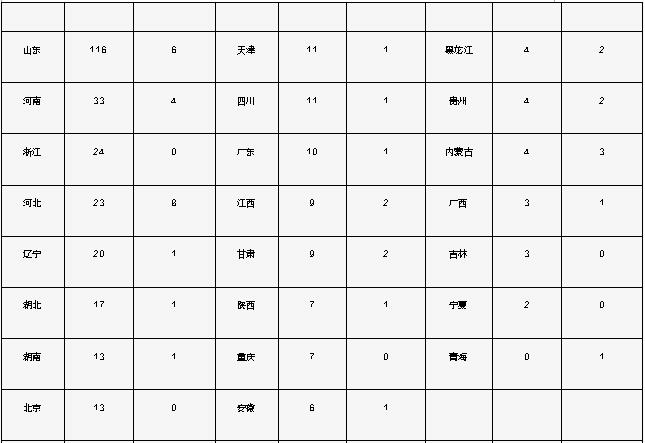

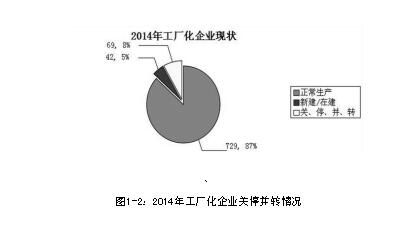

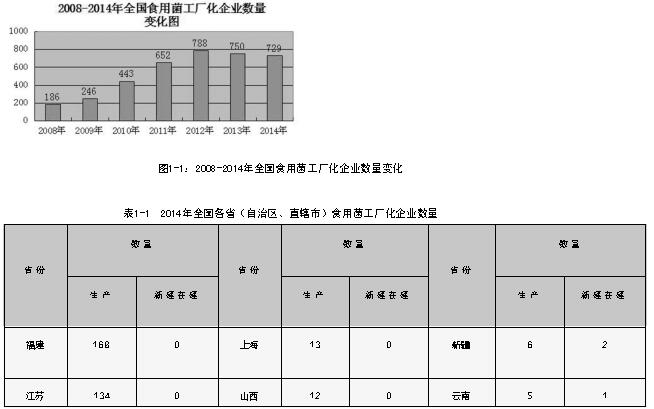

据调研统计,截止到2014年9月,全国食用菌工厂化生产企业为729家(含在建、新建企业42家),比2013年750家减少21家,生产企业数量自2013年开始连续两年出现负增长。其中,福建、江苏、山东依然是我国食用菌工厂化生产大省,工厂化企业数量均达到百家以上。

(二)在建企业和关停并转情况

调研显示,2014年全国食用菌工厂化企业关停并转达到69家,在建、新建42家。华东地区是食用菌工厂化企业最集中的地区,占全国工厂化企业总数量的一半以上,但同时该地区2014年停产倒闭企业也相对较多;华北地区在建企业最多,但也低于该地区停产和倒闭企业数量;西北、西南等西部地区在建企业总体数量虽然不多,但停产企业很少,也没有倒闭情况,相对较稳定。

(三)造成大量企业关停并转的主要原因

食用菌工厂化是采用工业生产的方式生产农产品,具有介于工业和农业之间的边缘性质,且企业占地面积较大,项目用地审批手续相对比较困难。另外,食用菌工厂化企业作为农业类项目而不能给地方政府带来税收,所以在遭遇土地规划需要拆迁时,会成为政府考虑的首选。

近几年,食用菌市场价格低潮期有越来越长的趋势,2014年从3月开始到8月份结束,市场低迷期间更长达半年之久。受其影响,很多工厂化企业长期处于亏损的边缘状态。一直以来,食用菌产品的消费空间远未被打开,再加上2014年国家“八项规定”等制度的出台影响了大环境消费,导致食用菌消费整体疲软。以前,传统的中秋、国庆、春节等节日消费会一定程度上带动市场价格上涨,但据中国食用菌商务网调查显示,2014年中秋节前后食用菌价格只有小幅上扬,个别地区出现如昙花一现,很快回落。有的地区节日消费效应在食用菌产品的体现上越来越弱。

价格的低迷和消费的疲软直接带来工厂化企业利润的下滑,面临成本的增长和资金的短缺,很多企业不得不选择减产甚至停产。

(四)日产量和年产量变化情况

1. 全国食用菌工厂化生产日总产量

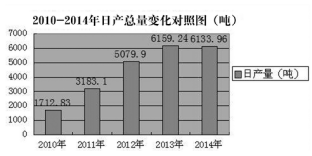

2014年全国食用菌工厂化生产日总产量6133.96吨,较2013年6159.24吨减少25.28吨,降幅为0.4%。

图1-3:2010-2014年全国工厂化日产总量变化对照图

2. 全国食用菌工厂化生产年总产量

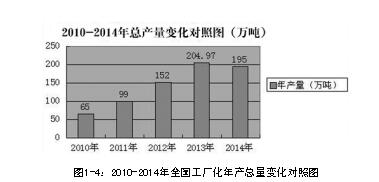

根据调研的实际日产能测算,预计2014年全国食用菌工厂化生产总量约为195万吨,较2013年204.97万吨减少9.97万吨,降幅为4.9%。

3. 主要品种日产量变化情况及原因分析

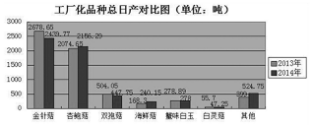

2014年食用菌工厂化生产日产量增长的品种有2种,分别为杏鲍菇和海鲜菇。2014年杏鲍菇全国日产量为2156.29吨,比2013年日产2074.65吨增长81.64吨,增幅为3.9%;2014年海鲜菇全国日产量为240.15吨,比2013年日产168.3吨增长71.85吨,增幅为42.7%,是日产量增幅最大的品种。本次调研着重了解了小规模生产品种以及香菇的工厂化生产情况,共有17个品种,总日产量为524.75吨,比2013年其它品种总日产399吨增长125.75吨,增幅为31.5%,相比去年调研的品种和产量都有显著增加。

2014年产量减少的主要工厂化品种是金针菇、双孢菇、白灵菇、白玉菇和蟹味菇。金针菇全国日产量为2439.77吨,比2013年日产2678.65吨减少238.88吨,降幅为8.9%;2014年双孢菇全国日产量为447.75吨,比2013年日产504.05吨减少56.3吨,降幅为11.2%;白灵菇全国日产量为47.25吨,比2013年日产55.7吨减少8.45吨,降幅为15.2%;白玉菇和蟹味菇全国日产量为278吨,比2013年日产278.89吨减少0.89吨,降幅为0.3%。

图1-5:全国主要工厂品种总日产量对比图

2014年工厂化生产企业数量相比2013年减少了2.8%,日总产量相比2013年减少了0.4%。企业数量和产量均为负增长,说明食用菌工厂化生产由高速发展期进入产业调整期,符合产业发展规律。金针菇产量减少幅度最大,但仍然是工厂化产量最高的产品。海鲜菇成为2014年食用菌工厂化产品市场的新宠,产量增幅最大。杏鲍菇作为第二大工厂化产品,消费认知度在逐渐增强,2014年新建、在建企业也以杏鲍菇企业为多,产量保持稳中有升。

从数字上看,企业数量减少幅度比产量减少幅度大,导致这一现象出现的主要原因有几个方面:一是本次调研的小规模生产品种增多,加上去年没有调研的香菇产量占有较大比重,其他品种的日总产量占总日产量的8.6%,比重明显增大;二是在市场的洗礼下选择关停并转的多为一些小型企业,本身产量在工厂化生产总量中占据的份额较小;三是大型工厂化生产企业为了保证利润空间,在淡季限产后随着市场好转而加大产量,从而使总产量增长。

4. 其它生产品种产量情况

在其它工厂化品种中,香菇首次作为一个重要品种纳入工厂化调研范畴,调研结果日产量达到276.68吨,占工厂化产品总日产的4.5%,随着香菇工厂化进程的推进,其产量所占比重预计将继续增加。灰树花、北虫草等产量较小的珍稀品种合计日产量248.07吨,其中有几个品种尚处在研究实验阶段,市场需求还未完全开发出来,没有大规模生产。但这些珍稀品种大都营养丰富且具备工厂化生产的条件,具有较好的市场前景,预计在不久的将来会成为食用菌工厂化生产的补充或替代产品。

二、食用菌工厂化生产产品市场情况

食用菌工厂化产品消费市场的不断拓展积极推动了产品的流通,使得食用菌产品市场空前繁荣,形成了以产地专业市场、销地农批市场为载体,以农民经纪人、经销商贩、中介组织、加工企业为主体,以产品集散、现货交易为基本流通模式,以原产品和初加工产品为营销客体的多元化产品流通格局。

中国食用菌商务网市场部在全国各地建有100多家农批市场报价信息处,定期搜集各食用菌工厂化品种市场价格,汇总整理并在网、刊、报及时刊登,为业界同仁提供参考。据商务网调查数据显示,2014年食用菌工厂化品种产销分布基本均衡,经销市场渠道比较顺畅,市场价格虽然持续低迷,但与2013年全年平均价格相比下降空间有限。单就个别产品的最高价和最低价而言,最高价2014年没有2013年高,最低价2014年比2013年还要低。

北京新发地农批市场作为全国最大的食用菌集散中心、价格形成中心和信息中心,市场价格走势在全国具有一定的代表性和指导性。下面以北京新发地农批市场上食用菌工厂化产品2013年和2014年价格为例,对产品价格走势做以分析。

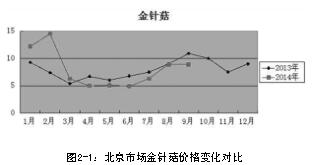

(一)金针菇

金针菇价格在2014年春节过后(2月份)到 6月份,价格一直处于下行走势,个别月份的价格甚至跌破成本价以下,传统认为的价格“寒潮期”时间更为长久。依托2014年中秋节比国庆提早将近一个月的节日需求拉动,到8月底,金针菇价格才在波动中缓慢上行,但与2013年的价格相比,依然有较大差距。

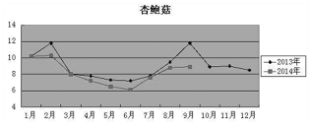

(二)杏鲍菇

作为金针菇的转型产品和白灵菇的替代产品,杏鲍菇工厂化生产在2014年度得到进一步发展。从价格走势上看,杏鲍菇2014年逐月价格均比2013年要低,6月份最低价格一度达到6元/公斤以下,创造了历年的最低值。截止9月份,2014年杏鲍菇平均价格为8.18元/公斤,相比2013年8.98元/公斤下降了9%。

图2-2:北京市场杏鲍菇价格变化对比

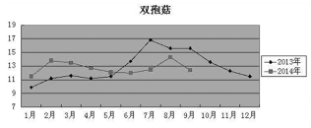

(三)双孢菇

2014年双孢菇的价格整体波动不大,与2013年上半年低下半年高的价格态势相比,2014年前期价格同比高于2013年,下半年价格没有明显的上涨,同比低于2013年。

图2-3:北京市场双孢菇价格变化对比

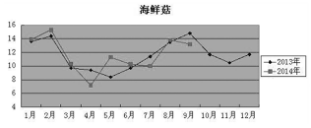

(四)海鲜菇

2014年海鲜菇的价格起起伏伏很不稳定,但在常规的淡季期间,价格却逆市上扬,在中秋节消费旺季出现量价齐升的局面。据中国食用菌商务网市场部调查了解,海鲜菇以较好的口感和外观,逐渐扩大了市场份额,对其它工厂化品种具有一定的市场冲击力。

图2-4:北京市场海鲜菇价格变化对比

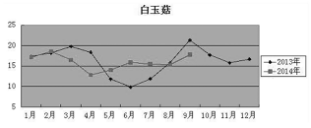

(五)白玉菇/蟹味菇

白玉菇和蟹味菇是同一种产品的两种形态,市场行情具有相似性。两者都是工厂化生产产品,没有传统模式生产产品的冲击。该品种在市场上销售常规都是150g小包装,保存时间较长,一盒可以制作一盘菜肴,食用方便,属于精品菌类,销量稳定,市场供需平衡。2014年白玉菇和蟹味菇市场行情淡季不淡,春节后价格短暂下滑,之后一直处于浮动上升的态势,但整体价格要低于2013年,如果不注重消费引导,盲目扩大生产,市场也将不容乐观。

图2-5:北京市场白玉菇价格变化对比

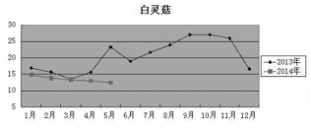

(六)白灵菇

白灵菇工厂化生产受杏鲍菇产品的同化替代和传统栽培模式的双重夹击影响,面临的形式比较尴尬。生产周期长、生长温度低、技术稳定性差等生产特点造成该品种的生产成本相对较高,市场价格也相应较高,所以产品主要以供应酒店餐馆为主,百姓消费市场较小。2014年白灵菇市场价格与去年相比波动不大。

图2-6:北京市场白灵菇价格变化对比

(七)草菇

草菇市场价格2014年比2013年有较大涨幅,传统的消费淡季价格下降幅度不大且较平稳,进入9月,价格回升明显。草菇属于热带菇种,适合在南方生产,北方适合室内种植。可用金针菇、双孢菇等废料栽培,种植成本较小。但是由于采收后保鲜条件较高,不耐储运,产品经销辐射范围较小,一般以生产地区周边销售为主,北方市场草菇比较少见,市场价格较高而市场份额不大。

图2-7:北京市场草菇价格变化对比

(八)滑子菇

在调查的主要食用菌工厂化生产品种中,滑子菇和草菇2014年价格整体在高于2013年价格的区间运行变动。进入6月份,滑子菇价格有较大幅度的下降,但之后又很快上涨。滑子菇鲜销产品较少,适合干制和盐渍,虽然北方地区适宜自然栽培,但传统栽培产品对工厂化生产影响不大。

金针菇地沟栽培方法

2018-02-09 08:02:00

金针菇地沟栽培方法

2018-02-09 08:02:00